Skor kredit adalah representasi numerik dari kelayakan kredit seseorang, yang berfungsi sebagai indikator utama bagi lembaga keuangan untuk menilai risiko dalam memberikan pinjaman. Angka yang umumnya berkisar antara 300 hingga 850 ini dihitung berdasarkan riwayat keuangan, termasuk keteraturan pembayaran tagihan, jumlah utang, dan lama riwayat kredit.

Skor yang tinggi membuka akses ke produk keuangan dengan persyaratan yang lebih menguntungkan, seperti suku bunga yang lebih rendah dan limit kredit yang lebih tinggi, sementara skor rendah dapat menyebabkan penolakan aplikasi atau biaya pinjaman yang lebih mahal.

Artikel ini akan mengupas tuntas segala hal tentang skor kredit, mulai dari definisinya, cara mengeceknya, hingga strategi jitu untuk memperbaikinya.

Memahami Skor Kredit: Rapor Keuangan Anda

Pernahkah pengajuan kredit pemilikan rumah (KPR), kartu kredit, atau pinjaman tanpa agunan (KTA) Anda ditolak tanpa alasan yang jelas? Atau mungkin Anda disetujui, tetapi dengan suku bunga yang terasa mencekik leher? Jika ya, kemungkinan besar biang keladinya adalah sebuah angka misterius yang disebut skor kredit.

Skor kredit adalah rapor digital keuangan Anda, sebuah cerminan dari kebiasaan dan kedisiplinan Anda dalam mengelola utang. Angka ini menjadi penentu utama nasib pengajuan kredit Anda di mata bank dan lembaga keuangan lainnya. Kabar baiknya, Anda bisa memegang kendali penuh atas angka ini.

Membedah Skor Kredit: Angka Ajaib Penentu Nasib Finansial Anda

Sederhananya, skor kredit adalah nilai numerik yang menunjukkan seberapa layak Anda menerima pinjaman. Angka ini, yang biasanya berada dalam rentang 300 hingga 850, memprediksi kemungkinan Anda membayar kembali utang tepat waktu. Semakin tinggi skor Anda, semakin Anda terlihat sebagai peminjam yang bertanggung jawab di mata kreditur.

Di Indonesia, data riwayat kredit ini dikelola secara terpusat oleh Otoritas Jasa Keuangan (OJK) dalam sebuah sistem yang disebut Sistem Layanan Informasi Keuangan (SLIK). SLIK ini merupakan penerus dari sistem yang mungkin lebih Anda kenal sebelumnya, yaitu BI Checking. Setiap riwayat pinjaman Anda, baik dari bank, perusahaan pembiayaan, hingga pinjaman online (pinjol) legal, akan tercatat di sini.

Faktor-faktor yang Membentuk Skor Kredit Anda

Skor kredit tidak muncul begitu saja. Ia dihitung berdasarkan beberapa faktor kunci dari riwayat keuangan Anda, dengan bobot pengaruh yang berbeda-beda:

- Riwayat Pembayaran (Pengaruh Terbesar): Ini adalah faktor paling krusial. Membayar semua tagihan tepat waktu akan mendongkrak skor Anda. Sebaliknya, satu kali saja pembayaran terlambat dapat menurunkannya secara signifikan.

- Jumlah Utang (Utilisasi Kredit): Ini adalah perbandingan antara total utang Anda dengan total limit kredit yang Anda miliki. Para ahli menyarankan untuk menjaga rasio ini di bawah 30%.

- Lama Riwayat Kredit: Semakin panjang rekam jejak Anda dalam mengelola kredit dengan baik, semakin positif dampaknya bagi skor Anda.

- Jenis Kredit (Credit Mix): Memiliki beragam jenis kredit, seperti kartu kredit, cicilan kendaraan, dan KPR, serta mengelolanya dengan baik, menunjukkan bahwa Anda mampu menangani berbagai jenis kewajiban finansial .

- Pengajuan Kredit Baru: Terlalu sering mengajukan kredit dalam waktu singkat dapat dianggap sebagai tanda adanya masalah keuangan, yang berpotensi menurunkan skor Anda untuk sementara waktu.

Lebih dari Sekadar Angka: Kekuatan Skor Kredit dalam Kehidupan Sehari-hari

Menganggap skor kredit hanya penting saat akan meminjam uang adalah sebuah kekeliruan. Dampaknya jauh lebih luas dan bisa memengaruhi berbagai aspek kehidupan finansial Anda.

- Pintu Gerbang Menuju Impian: Skor kredit yang baik adalah kunci untuk mendapatkan persetujuan pinjaman besar seperti KPR untuk rumah idaman atau kredit kendaraan.

- Suku Bunga yang Lebih Bersahabat: Dengan skor tinggi, Anda memiliki daya tawar. Bank akan melihat Anda sebagai nasabah berisiko rendah dan menawarkan suku bunga yang lebih kompetitif, yang berarti cicilan bulanan lebih ringan dan penghematan signifikan dalam jangka panjang.

- Peluang di Luar Perbankan: Banyak pemilik properti kini memeriksa skor kredit calon penyewa untuk memastikan kemampuan membayar sewa. Bahkan, beberapa perusahaan, terutama di sektor keuangan, mempertimbangkan skor kredit sebagai bagian dari proses rekrutmen untuk menilai tanggung jawab calon karyawan.

Sebagai ilustrasi, perbedaan suku bunga KPR sebesar 1% hingga 2% sajaâ€â€yang sangat mungkin terjadi karena perbedaan skor kreditâ€â€dapat berarti penghematan puluhan hingga ratusan juta rupiah selama tenor pinjaman 15-20 tahun.

Saatnya Intip Rapor Keuangan Anda: Cara Cek Skor Kredit

Dulu, mengecek riwayat kredit mungkin terasa rumit. Kini, OJK telah menyediakan akses yang mudah bagi siapa saja untuk melihat laporan SLIK mereka secara mandiri.

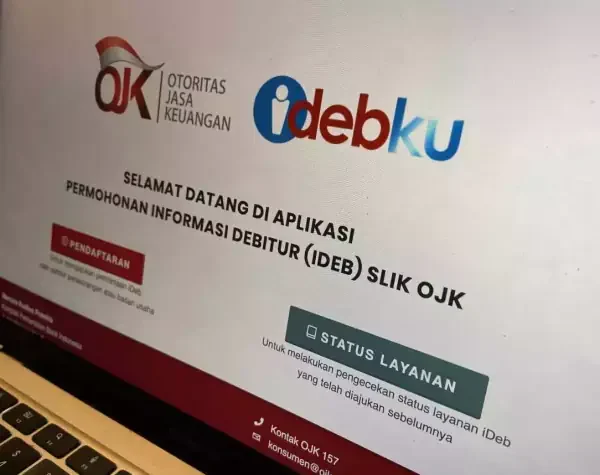

Jalur Resmi: Cek Online via iDebku OJK

Anda bisa melakukannya secara online melalui ponsel atau laptop dengan langkah-langkah berikut:

- Kunjungi situs resmi iDebku OJK di

https://idebku.ojk.go.id. - Pilih menu “Pendaftaran” dan isi data awal yang diminta, seperti jenis debitur dan nomor identitas (KTP).

- Lengkapi formulir registrasi dengan data diri, kontak, dan unggah dokumen yang diperlukan (foto KTP dan foto diri memegang KTP).

- Setelah mengajukan permohonan, OJK akan memprosesnya. Anda dapat memantau statusnya melalui menu “Status Layanan”.

- Jika disetujui, laporan iDeb SLIK akan dikirimkan ke email Anda yang terdaftar, biasanya dalam waktu 1 hari kerja .

Alternatif Praktis: Aplikasi Pihak Ketiga

Beberapa aplikasi finansial yang terdaftar di OJK, seperti Skorlife atau MyIdScore, juga menyediakan layanan cek skor kredit. Aplikasi ini biasanya menawarkan antarmuka yang lebih ramah pengguna dan proses yang lebih cepat, meskipun pada dasarnya mereka mengambil data dari sumber yang sama, yaitu SLIK OJK.

Misi Penyelamatan: Strategi Jitu Memperbaiki Skor Kredit

Melihat skor kredit yang buruk memang bisa membuat cemas, tetapi jangan putus asa. Memperbaiki skor kredit adalah proses yang sangat mungkin dilakukan, meskipun membutuhkan waktu dan konsistensi. Anggap ini sebagai misi untuk memulihkan kesehatan finansial Anda.

Berikut adalah langkah-langkah strategis yang bisa Anda terapkan:

- Segera Lunasi Semua Tunggakan Utang

Langkah pertama dan paling fundamental adalah melunasi semua utang yang tertunggak. Prioritaskan utang dengan bunga dan denda tertinggi untuk mengurangi beban finansial Anda secepatnya. - Disiplin Membayar Tagihan Tepat Waktu

Ini adalah raja dari segala tips. Riwayat pembayaran adalah faktor dengan bobot terbesar dalam skor kredit. Atur pengingat di kalender atau manfaatkan fitur auto-debit untuk memastikan tidak ada lagi kata terlambat dalam kamus keuangan Anda. - Jaga Rasio Utilisasi Kredit di Bawah 30%

Usahakan total pemakaian kredit (terutama kartu kredit) tidak melebihi 30% dari total limit yang Anda miliki. Jika limit kartu kredit Anda Rp10 juta, jagalah tagihannya agar tidak lebih dari Rp3 juta. Ini menunjukkan bahwa Anda tidak bergantung pada utang. - Pertahankan Akun Kredit Lama

Jangan terburu-buru menutup kartu kredit lama yang sudah tidak terpakai, asalkan tidak ada iuran tahunan yang memberatkan. Akun yang sudah berumur panjang menunjukkan riwayat kredit yang stabil dan berdampak positif pada skor Anda. - Batasi Pengajuan Kredit Baru

Setiap kali Anda mengajukan kredit baru, akan ada catatan “hard inquiry” di laporan Anda. Terlalu banyak inquiry dalam waktu singkat bisa menurunkan skor Anda. Ajukan kredit baru hanya jika benar-benar dibutuhkan. - Periksa Laporan Kredit dan Lakukan Koreksi

Setelah melunasi utang, pantau laporan SLIK Anda secara berkala untuk memastikan statusnya sudah diperbarui menjadi “Lunas”. Jika ada data yang tidak akurat atau kesalahan pencatatan, segera hubungi kreditur terkait dan ajukan permohonan koreksi ke OJK dengan menyertakan bukti pelunasan. - Pertimbangkan Negosiasi atau Konsolidasi Utang

Jika Anda merasa kewalahan, jangan ragu untuk menghubungi kreditur. Mereka sering kali lebih memilih untuk menegosiasikan ulang jadwal pembayaran (restrukturisasi) daripada utang tersebut macet total. Opsi lain adalah konsolidasi utang, yaitu menggabungkan beberapa pinjaman menjadi satu pinjaman baru dengan cicilan yang lebih ringan.

Skor Kredit Adalah Maraton, Bukan Sprint

Membangun dan memperbaiki skor kredit bukanlah proses instan. Ini adalah sebuah maraton yang membutuhkan kesabaran, kedisiplinan, dan komitmen jangka panjang. Setiap pembayaran tepat waktu dan setiap keputusan finansial yang bijak adalah langkah kecil yang akan membawa Anda menuju skor kredit yang sehat.

Dengan memahami cara kerja skor kredit dan secara aktif mengelolanya, Anda tidak hanya sedang memperbaiki sebuah angka. Anda sedang mengambil alih kendali masa depan finansial Anda, membuka lebih banyak pintu peluang, dan membangun fondasi yang kokoh untuk mencapai semua tujuan keuangan Anda.